Onze financiële middelen

Onze financiële middelen

Dit hoofdstuk schetst de financiële positie van Woonbron en hoe wij onze middelen inzetten voor onze volkshuisvestelijke en maatschappelijke doelen. We lichten de kaders voor financiële continuïteit toe, gebaseerd op de normen van Aw en WSW, en ons treasurybeleid. Daarnaast behandelen we de ontwikkeling van kasstromen, resultaat, vermogenspositie en de overgang naar beleidswaarde. Tot slot gaan we in op de begroting 2026, de meerjarenbegroting 2026–2035 en de fiscale kaders.

Financiële positie

Woonbron wil als financieel gezonde corporatie maximale maatschappelijke prestaties leveren. Daarom toetsen we onze ambities voortdurend aan onze financiële continuïteit.

We voldoen aan de ratio’s van Aw en WSW:

- ICR: voldoende operationele kasstromen (≥1,4).

- LTV: schuldpositie vs. beleidswaarde (≤70%).

- Solvabiliteit: minimaal 30% op beleidswaarde.

- Dekkingsratio / Onderpandsratio: marktwaarde van onderpand moet toereikend zijn (≤70%).

2. Rendement

We sturen op rendement via IRR en directe rendementseisen.

3. Gezond operationeel resultaat

Het Duurzaam Prestatiemodel blijft leidend: huurinkomsten voor onderhoud, verkopen en leningen voor groei.

4. Signaalwaarde ICR

Voor tijdige bijsturing hanteren we intern een ICR signaalwaarde van 1,5 voor DAEB.

Treasury

Kaders treasurybeleid

Het treasurybeleid is vastgelegd in het Treasurystatuut en het Reglement Financieel Beleid en Beheer. Besluiten worden genomen op basis van liquiditeitsbehoefte, financieringsprognoses, renterisico’s en aflossingsprofielen. We onderscheiden DAEB en niet DAEB activiteiten.

Treasurycommissie

De treasurycommissie adviseert over financiering en treasury. In 2025 kwam de commissie negen keer bijeen.

Wettelijke kaders

Beoordeling Aw

De Aw beoordeelt alle corporaties integraal op governance, rechtmatigheid en financiële continuïteit. Woonbron ontving in 2025 opnieuw een positief oordeel.

Financierbaarheid / beoordeling WSW

WSW beoordeelt jaarlijks de kredietwaardigheid en geeft borging af. In 2025 ontving Woonbron een borgbaarheidsverklaring en voldoende ruimte binnen het borgingsplafond. De financiële risicoscore verbeterde licht, vooral door een lagere LTV.

Woonbron voldeed in 2024 en 2025 op de organisatie als geheel aan alle eisen van Aw en WSW.

| Ratio's | Jaarrekening 2025 | Jaarrekening 2024 |

|---|---|---|

| ICR | 2,21 | 1,7 |

| Loan to Value | 33,0% | 33,7% |

| Solvabiliteit | 51,5% | 50,4% |

| Onderpandratio | 26,5% | 33,6% |

| Dekkingsratio | 22,9% | 29,1% |

| Loan to cashflow | 25,46% | 25,51% |

Kasstromen

Het uitgangspunt van dit overzicht is het door WSW gehanteerde kasstroommodel. De indeling en presentatie wijkt af van ons eigen kasstroomoverzicht verderop in dit hoofdstuk. Er is daardoor geen één-op-één aansluiting.

Operationele kasstroom

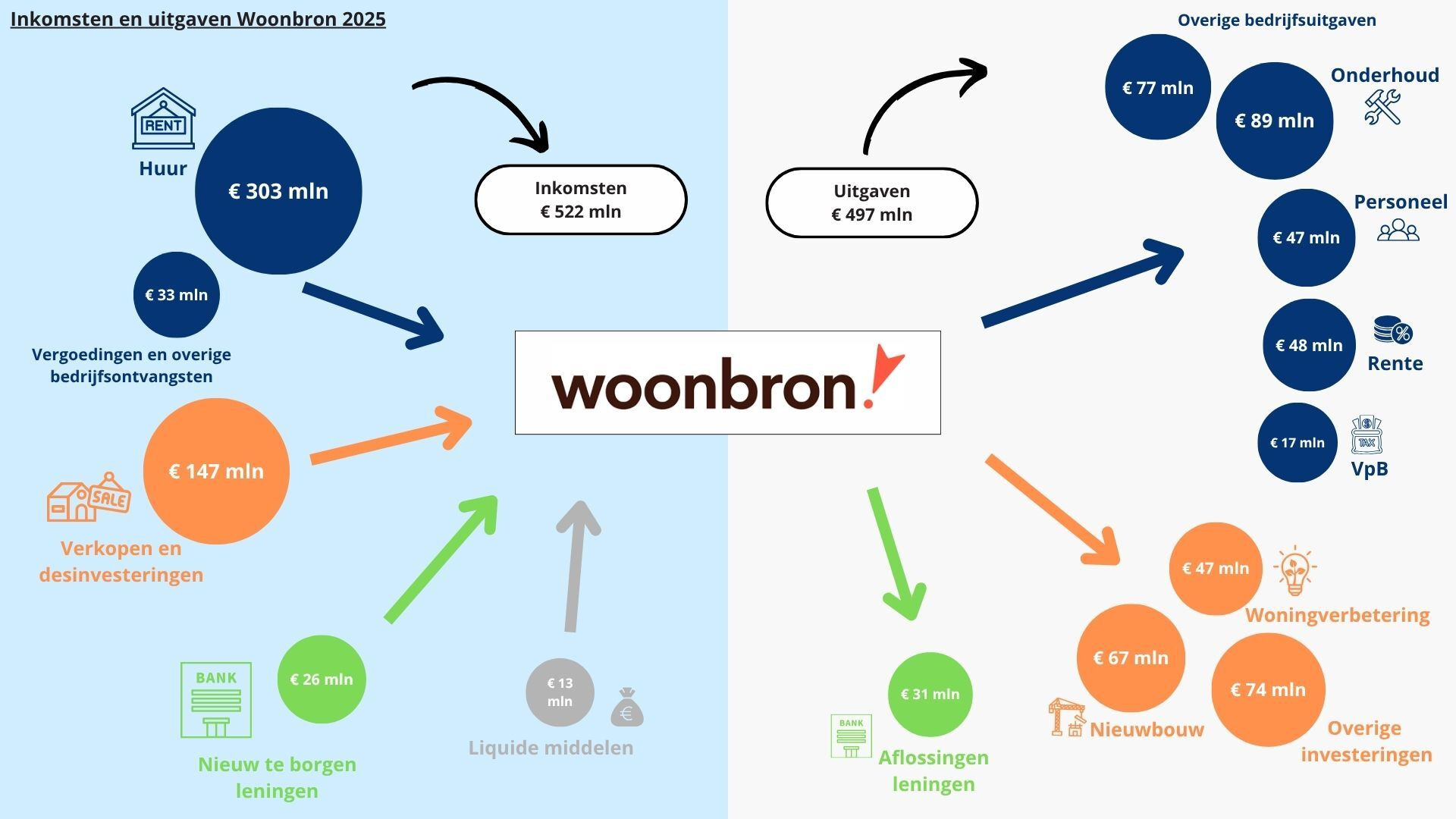

In 2025 steeg de totale operationele kasstroom ten opzichte van 2024 met € 22,2 mln.

• Deze toename is het gevolg van hogere huuropbrengsten, waarbij er sprake is van een huurverhoging van 4,5% conform de afspraken gemaakt tijdens de Woontop december 2024.

• De uitgaande operationele kasstroom daalt in 2025 met ongeveer € 9 mln ten opzichte van 2024, voornamelijk door lagere onderhoudsuitgaven en een lagere rentelast als gevolg van verschoven investeringen. De overige bedrijfsuitgaven zijn daarentegen licht toegenomen.

(Des)investeringskasstroom

De totale kasstroom uit investeringen en desinvesteringen daalt ten opzichte van 2024 met € 9,5 mln.

• Dit komt doordat er in 2025 een hogere ingaande kasstroom is: de verkoopopbrengsten liggen € 41 mln boven die van 2024, vooral door meer opbrengst uit eerste verkopen.

• Tegelijkertijd nemen ook de uitgaande kasstromen toe in 2025 met € 33 mln, met name door investeringen in nieuwbouw en renovaties.

Financieringskasstroom

De totale financieringskasstroom daalt ten opzichte van 2024 met € 10,5 mln.

• In 2025 financieren wij een groter deel van onze investeringen uit verkoopopbrengsten, waardoor er minder nieuwe leningen worden aangetrokken dan in 2024.

• Tevens wordt er in 2025 minder afgelost op bestaande leningen ten opzichte van het voorafgaande jaar.

Leningenportefeuille

De leningenportefeuille van Woonbron nam in 2025 met € 9 mln af tot € 1.624 mln (inclusief agio). De gemiddelde gewogen rente van onze leningen (rekening houdend met het effect van de derivaten) bedraagt eind 2025 3,18% (2024: 3,23%).

Resultaat

Hieronder wordt de resultaatontwikkeling van Woonbron weergegeven en toegelicht.

Toelichting omzet

De huuropbrengsten in 2025 zijn € 13,8 mln. hoger dan in 2024. Dit komt in belangrijke mate door: - de jaarlijkse huurverhoging (zie eerdere toelichting onder het kasstroomoverzicht); - het effect huurharmonisatie (-€ 0,9 mln). Het passend toewijzen en het aftoppen van huurprijzen zorgen op een negatief effect van huurharmonisatie. Het effect is daarmee mede afhankelijk van de inkomens van de nieuwe huurders en daarnaast welke woningen vrij komen.

- het effect verkopen op huur. Het negatieve effect verkopen op huur in 2025 is € 1,6 mln hoger dan in 2024, dit wordt veroorzaakt door een aantal grote dispositieverkopen o.a. Loods Holland (januari 2025) en Chopinlaan (mei 2025).

- het effect onttrekking bezit uit exploitatie. In 2025 zijn er een aantal sloopprojecten geweest in Delft en bij Tijdelijk Wonen.

De verkoopomzet is in 2025 met € 46,0 mln gestegen tot € 114,2 mln Dit komt met name door de eerder genoemde grote dispositieverkopen.

Bij een hogere verkoopomzet hoort ook een hogere verkooplast (boekwaarde verkopen en verkoopkosten). Deze zijn dus ook in 2025 met € 36,8 mln toegenomen tot € 96,1 mln.

Toelichting resultaat

Naast de genoemde toename van de inkomsten is de resultaatverbetering (€ 79,5 mln) ten opzichte van 2024 met name toe te schrijven aan de positieve waardeverandering vastgoedportefeuille. Deze is met € 49,3 mln toegenomen tot € 391,3 mln.

Vermogenspositie

Het financiële beleid richt zich op een structureel gezonde positie. Daarvoor hanteert Woonbron de kaders van het WSW en de Aw. We waarderen ons vastgoed volgens het waarderingshandboek. Het verschil tussen markt‑ en beleidswaarde is de maatschappelijke bestemming: dit deel van het vermogen is niet direct realiseerbaar.

| Vermogenspositie Woonbron | Jaarrekening 2025 | Jaarrekening 2024 | Verschil |

|---|---|---|---|

| Marktwaarde | € 6,6 mld | € 6,2 mld | € 0,4 mld |

| Eigen vermogen – Marktwaarde | € 5,4 mld | € 4,9 mld | € 0,5 mld |

| Solvabiliteit - Marktwaarde | 1 | 1 | 0 |

| Beleidswaarde | € 4,5 mld | € 4,4 mld | € 0,1 mld |

| Eigen vermogen - Beleidswaarde | € 3,3 mld | € 3,2 mld | € 0,1 mld |

| Solvabiliteit – Beleidswaarde | 51,5% | 50,4% | 1,1% |

Marktwaarde – Beleidswaarde

In 2025 werd de marktwaarde nog gehanteerd als waarderingsgrondslag in de jaarrekening. Met ingang van boekjaar 2026 zal de beleidswaarde deze grondslag vervangen. Voor de jaarrekening 2025 werd de beleidswaarde van Woonbron bepaald.

De beleidswaarde geeft inzicht in de verdiencapaciteit van het vastgoed in exploitatie, op basis van het beleid van Woonbron. Onderstaande komt overeen met de grondslagen in de jaarrekening. De beleidswaarde wordt bepaald door de volgende aanpassingen door te voeren op de marktwaarde:

- Beschikbaarheid: voor de gehele portefeuille wordt het doorexploiteerscenario uit de marktwaardeberekening afgedwongen.

- Betaalbaarheid: in het doorexploiteerscenario wordt de markthuur vervangen door de streefhuur.

- Kwaliteit: het instandhoudings- en mutatieonderhoud uit de marktwaardeberekening wordt vervangen door de meerjarenonderhoudsbegrotingen van het bezit, gebaseerd op de langjarige onderhoudscyclus op basis van instandhouding.

- Beheer: de beheerkosten uit de marktwaardeberekening worden vervangen door een beheernorm die aansluit met de jaarlijkse werkelijke uitgaven voor beheer en leefbaarheid.

- Disconteringsvoet: de (sociale) disconteringsvoet voor de beleidswaarde wordt jaarlijks gepubliceerd op de website van de Aw. De sociale discontering voor de dPi2025 voor DAEB is 4,22% en voor Niet-DAEB 4,76%.

In de tabel hieronder wordt getoond hoe de afslag van markt- naar beleidswaarde is opgebouwd.

| Marktwaarde Woningen (100%) | € 6.548 |

| Stap 1: Beschikbaarheid | - € 483 |

| Stap 2: Betaalbaarheid | € -1.185 |

| Stap 3: Kwaliteit | € -1.310 |

| Stap 4: Beheer | € -309 |

| Stap 5: Disconteringsvoet | € 1.250 |

| Beleidswaarde (69%) | € 4.511 |

Financiële risico’s

Woonbron opereert in een financieel dynamische omgeving waarin financieringslasten, liquiditeitspositie en ratio’s bepalend zijn voor de financiële continuïteit. De richting 2035 sterk stijgende leningenportefeuille, gedreven door nieuwbouw, verduurzaming en woningverbetering, leidt tot oplopende rentelasten en een grotere gevoeligheid voor renteontwikkelingen. Hoewel het renterisico binnen de 15%-norm blijft, vraagt de volatiliteit op de geld- en kapitaalmarkt om actief beheer.

De liquiditeitspositie vormt een belangrijk financieel risico. Woonbron houdt een substantiële buffer aan om schommelingen in kasstromen op te vangen, waaronder tegenvallende verkopen en terugkopen van VoV. De terugkoopverplichting bedraagt meer dan € 1,4 miljard, waardoor afwijkingen direct impact hebben op de financieringsbehoefte. Hoewel de buffer per ultimo jaar vrijwel aan de interne norm voldoet, blijft deze kwetsbaar bij onverwachte externe ontwikkelingen.

De financiële ratio’s worden nauwlettend gevolgd. In de komende jaren blijft Woonbron voldoen aan de eisen van WSW en Aw. Met name de ICR staat op middellange termijn onder druk door stijgende rente- en exploitatielasten. Ook de loan-to-cashflow ratio nadert aan het einde van de prognoseperiode de signaleringsgrens. Met scenario- en gevoeligheidsanalyses stuurt Woonbron tijdig bij om de financiële continuïteit te waarborgen.

Treasuryrisico's

Woonbron beschikt over een integraal overzicht van treasurygerelateerde risico’s dat een vast onderdeel vormt van de governancecyclus. Dit overzicht wordt twee keer per jaar geactualiseerd in de tertiaalrapportages (T1 en T3) en jaarlijks herijkt bij het opstellen van het Treasury Jaarplan, zodat het aansluit bij de financiële strategie, externe kaders en actuele markt- en organisatieontwikkelingen.

Het overzicht omvat onder meer liquiditeits-, financierings-, rente-, krediet-, derivaten-, operationele en compliancerisico’s. De effectiviteit van beheersmaatregelen wordt periodiek beoordeeld, met onderscheid tussen risico’s die in control zijn, aandacht vragen of aanvullende maatregelen vereisen. Dit zorgt voor continu inzicht en tijdige bijsturing van de treasurypositie.

Begroting 2026 en Meerjarenbegroting 2026–2035

Begroting 2026

De begroting 2026 laat zien dat Woonbron haar middelen gericht inzet voor de volkshuisvestelijke opgave. De huuropbrengsten stijgen van € 305 miljoen naar € 318 miljoen door disposities en het maximale huurverhogingspercentage, terwijl de lasten toenemen door prijs- en looninflatie. De onderhoudslasten groeien naar € 106,7 miljoen, vooral door extra planmatig onderhoud.

In 2026 investeert Woonbron € 79 miljoen in nieuwbouw en € 101 miljoen in renovaties en verbetering. De investeringen worden gefinancierd uit verkopen en externe middelen, waardoor de leningenportefeuille groeit naar € 1.536 miljoen. De operationele kasstroom stijgt licht en de ICR verbetert, waardoor Woonbron binnen de normen blijft.

Meerjarenbegroting 2026–2035

De meerjarenbegroting vertaalt de volkshuisvestelijke opgaven naar financiële vooruitzichten. De uitgangspositie is verbeterd door hogere huurinkomsten, kostenbeheersing en procesoptimalisatie, maar onzekerheden blijven aanwezig. Scenario- en gevoeligheidsanalyses laten zien dat de volledige opgave uit de Nationale Prestatieafspraken onder huidige condities niet volledig financierbaar is, al bestaat er wel ruimte om de investeringen op te schalen.

Het investeringsvolume groeit sterk, met € 1.194 miljoen voor nieuwbouw en € 1.192 miljoen voor woningverbetering. De leningenportefeuille loopt daardoor op tot circa € 2,82 miljard in 2035. Tot en met 2030 voldoet Woonbron aan alle WSW-ratio’s. Vanaf 2033 komt met name de ICR DAEB onder druk, terwijl Loan-to-Value en solvabiliteit binnen de normen blijven.

| Financiële kengetallen | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 |

|---|---|---|---|---|---|---|---|---|---|---|

| Totaal | ||||||||||

| ICR [min 1,4] | 1,78 | 1,75 | 1,67 | 1,62 | 1,64 | 1,68 | 1,65 | 1,37 | 1,52 | 1,42 |

| LTV beleidswaarde (%) [max 70%] | 29,5 | 31,2 | 33,2 | 34,8 | 35,5 | 36 | 38,2 | 40,6 | 41,6 | 43,4 |

| Solvabiliteit beleidswaarde (%) [min 30%] | 53,6 | 52,9 | 52,7 | 52,1 | 51,2 | 49,6 | 49,6 | 48,5 | 48,1 | 46,5 |

| Dekkingsratio (%) [max 70%] | 26,9 | 28 | 28,5 | 29,5 | 29,5 | 29,2 | 30,5 | 31,8 | 31,8 | 32,8 |

| Onderpandratio (%) [max 70%] | 30,1 | 31,4 | 32,7 | 33,7 | 33,7 | 33,4 | 34,8 | 36,2 | 36,2 | 37,3 |

| DAEB | ||||||||||

| ICR DAEB [min 1,4] | 1,72 | 1,68 | 1,58 | 1,52 | 1,53 | 1,55 | 1,51 | 1,23 | 1,36 | 1,28 |

| LTV beleidswaarde DAEB (%) [max 70%] | 32,1 | 34,2 | 36,6 | 38,7 | 39,6 | 40,3 | 43,1 | 46,1 | 47,4 | 49,8 |

| Solvabiliteit beleidswaarde DAEB (%) [min 30%] | 56,1 | 55,3 | 55 | 54,4 | 53,4 | 51,7 | 51,7 | 50,5 | 50 | 48,4 |

| Dekkingsratio DAEB (%) [max 70%] | 28,7 | 30,1 | 30,6 | 31,9 | 32 | 31,8 | 33,4 | 34,9 | 35,1 | 36,4 |

| Niet-DAEB | ||||||||||

| ICR Niet-DAEB [min 1,8] | 2,18 | 2,26 | 2,33 | 2,52 | 2,69 | 3,05 | 3,21 | 3,07 | 3,96 | 3,82 |

| LTV beleidswaarde Niet-DAEB (%) [max 70%] | 17,1 | 16,8 | 16,6 | 16,2 | 15,5 | 14,6 | 14 | 13,4 | 12,5 | 11,7 |

| Solvabiliteit beleidswaarde Niet-DAEB (%) [min 30%] | 63,1 | 64,1 | 64,7 | 65,4 | 66,2 | 66,7 | 67,8 | 68,5 | 69,3 | 69,8 |

| Dekkingsratio Niet-DAEB (%) [max 70%] | 15,8 | 15,5 | 15,3 | 15 | 14,2 | 13,2 | 12,5 | 11,9 | 11,1 | 10,2 |

Fiscaliteit

In 2025 is geen aanleiding gezien om het in 2023 herijkte Fiscaal Statuut aan te passen. In dit statuut is het fiscale beleid van Woonbron vastgelegd, inclusief de omgang met fiscaliteit, verantwoordelijkheden en de verankering in processen en systemen. Het statuut beschrijft tevens de fiscale visie als aanvulling op de bedrijfsvisie.

Deze fiscale visie is uitgewerkt in zeven ambities:

1. De fiscaliteit moet bijdragen aan de financiële continuïteit van Woonbron.

2. Het betrouwbaar weergeven in de financiële verslaggeving van de fiscale positie.

3. Het doen van tijdige en correcte aangiftes voor de vennootschapsbelasting, btw, loonheffing (en verhuurderheffing).

4. Het inzichtelijk maken en optimaal mogelijk beheersen van fiscale risico’s.

5. Het optimaliseren van de fiscale positie, waaronder projecten, van Woonbron door het benutten van kansen om de belastingdruk te verlagen.

6. Het onderhouden van een goede relatie met de Belastingdienst, waarbij horizontaal toezicht een middel is om deze ambitie te verwezenlijken.

7. Volkshuisvesting is leidend, met fiscale optimalisatie voor zover passend binnen de volkshuisvestelijke kaders.

Belastingorganisatie en risicobeheersing

Het Fiscaal Statuut vormde in 2025 de basis voor het Tax Control Framework (TCF) en het fiscaal jaarplan. In het statuut waren de fiscale rollen en verantwoordelijkheden vastgelegd. Samen vormden het statuut, het TCF en het fiscaal jaarplan de vastlegging van de fiscale beheers- en controlemaatregelen. Het TCF was afgestemd met de Belastingdienst in het kader van het convenant horizontaal toezicht.

Fiscale betrokkenheid van stakeholders en management

• De fiscale commissie bestond uit het bestuur, de directeur Financiën & Digitalisering, een extern fiscalist, de Financial Controller en de Concerncontroller. De commissie kwam enkele keren per jaar bijeen om ontwikkelingen rond de fiscale positie te bespreken.

• De omvang van het fiscale dossier hing samen met de aanzienlijke fiscale lasten en uitgaande kasstromen, die druk zetten op de operationele kasstroom en daarmee op de Interest Coverage Ratio. In 2025 bedroegen de fiscale lasten voor onder meer niet aftrekbare btw, loonheffingen, regionale belastingen en vennootschapsbelasting ruim € 84 miljoen, exclusief onder andere energiebelasting, overdrachtsbelasting en assurantiebelasting.

• Belangrijke fiscale onderwerpen in 2025 waren:

• de implementatie van wijzigingen in servicekosten en nutsvoorzieningen vanuit het nieuwe btw vastgoedbesluit;

• acties rond de Wet DBA, inclusief een afgerond onderzoek door de Belastingdienst;

• teruggaafverzoeken energiebelasting, waarbij ruim € 1,5 miljoen over 2020–2024 succesvol werd teruggevraagd;

• het dispuut over fiscale afwaardering van vastgoed (2019), waarvoor in 2025 een compromisvoorstel werd voorbereid;

• de mogelijke effecten van Pillar II wetgeving (Wet minimumbelasting 2024);

• het besluit om bij afwijzing van het bezwaar tegen de earnings stripping maatregel een gerechtelijke procedure te starten, waarbij de niet aftrekbare rentelast tot en met 2025 was opgelopen tot circa 162 miljoen.

Onze interne toezichthouder (via de Auditcommissie) houden we op de hoogte. Belangrijke ontwikkelingen worden proactief met de Auditcommissie besproken.

| Totaal niet aftrekbare rente (x € 1.000.000) | |

|---|---|

| niet aftrekbare rente 2019 | € 23,3 |

| niet aftrekbare rente 2020 | € 18,1 |

| niet aftrekbare rente 2021 | € 27,2 |

| niet aftrekbare rente 2022 | € 16,6 |

| niet aftrekbare rente 2023 | € 31,1 |

| niet aftrekbare rente 2024 | € 30,4 |

| niet aftrekbare rente 2025 | € 15,7 |

| Totaal niet aftrekbare rente ultimo 2025 | € 162,4 |